Steigen die Aktienkurse oder verliert das Geld an Wert?

Der Repo-Markt — der Markt für Pensionsgeschäfte — liegt im Herzen der Liquiditätsschöpfung in den Vereinigten Staaten. Laut einer jüngeren Studie der Federal Reserve umfasst dieser Markt fast 12 Billionen US-Dollar und bildet die Schnittstelle, an der Zentralbanken, Geschäftsbanken, Hedgefonds, Pensionskassen, Geldmarktfonds, Anlagefonds und Unternehmenstreasuries interagieren. Eine zentrale Frage stellt sich: Nährt diese Liquiditätsschöpfung vor allem die Kursgewinne am Aktienmarkt — oder höhlt sie vielmehr den Wert des Geldes aus?

Der Repo-Markt

Den Repo-Markt gibt es seit Jahrzehnten, doch systemische Bedeutung erlangte er nach der grossen Finanzkrise von 2008. Zuvor stammte ein erheblicher Teil der Liquidität aus dem Interbankenmarkt, wo sich die Institute gegenseitig unbesichert Geld liehen, gestützt auf gegenseitiges Vertrauen. Das war die LIBOR-Ära, als Vertrauen und Liquidität Hand in Hand gingen.

Die Krise zerstörte dieses Vertrauen. Die Basel-III-Regulierung ersetzte das Vertrauen in Finanzinstitute durch das Vertrauen in Vermögenswerte: Die Liquidität hängt nun vom Überfluss an hochwertigen Sicherheiten ab.

Die Mechanik des Repo ist einfach: Ein Institut, das einen sicheren Vermögenswert hält (hauptsächlich Staatsanleihen oder erstklassige Unternehmensanleihen), kann ihn vorübergehend gegen Bargeld tauschen und verpflichtet sich, ihn zu einem festgelegten Datum und Preis zurückzukaufen. Die Differenz zwischen Anfangs- und Rückkaufpreis spiegelt den impliziten Zinssatz wider — mit anderen Worten: die Kosten kurzfristiger Liquidität.

Unter Basel III gelten Staatsanleihen — insbesondere US-Treasuries — als die sichersten Vermögenswerte. Banken halten sie in grossem Umfang, um ihre Bilanzen zu stärken. Auch andere Finanzakteure suchen sie, da sie Diversifikation und über Repo sofortige Liquidität bieten und so zusätzlichen Hebel in den Portfolios schaffen.

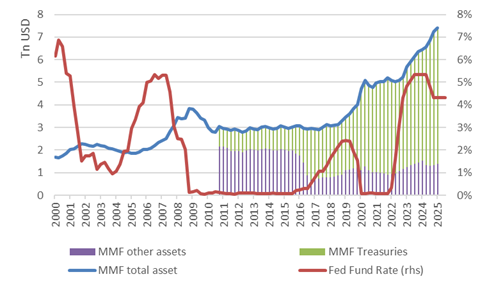

Die Rolle der Geldmarktfonds

Geldmarktfonds spielen eine Schlüsselrolle bei der Verwandlung von Staatsanleihen in Bargeldäquivalente. Unter Basel III teilen diese Wertpapiere viele Eigenschaften des Geldes und bieten zugleich Renditen im Einklang mit dem Leitzins der Fed.

Diese Kombination aus attraktiven Erträgen und reichlich vorhandenen Treasuries nährt die Liquiditätsschöpfung unablässig.

Chronische Fiskaldefizite sichern in den kommenden Jahren einen steten Strom neuer Anleihenemissionen. Gleichzeitig dürften die Zinsen mit der Abkühlung der US-Konjunktur sinken — verschärft durch Donald Trumps unwillkommene Einmischung bei der Fed. Die Liquiditätsschöpfung mag sich verlangsamen, doch eine Umkehr ist unwahrscheinlich: Seit 2008 erzeugen die Geldmärkte weiter Liquidität, selbst als die Zinsen nahe null lagen, wie die Grafik unten zeigt.

Steigende Märkte oder fallendes Geld?

Laut dem Office for Financial Research wird ein erheblicher Teil dieser Liquidität von Hedgefonds genutzt, um ihren Hebel zu erhöhen. Von Ende 2022 bis heute ist ihre Nutzung von Repo-Krediten von gut 1 Billion auf 2,8 Billionen US-Dollar gestiegen. Mehr als die Hälfte dieser Kredite muss wöchentlich refinanziert werden, ein Drittel täglich.

Dieser Mechanismus erklärt teilweise den nahezu ununterbrochenen Anstieg der Aktienmärkte trotz eines Trommelfeuers schlechter Nachrichten: Kriege, Handelszölle, explodierende Staatsschulden, politische Unsicherheit und die institutionelle Schwächung der Vereinigten Staaten. Der Repo-Markt stützt die Vermögenspreise strukturell.

Paradoxerweise ging die wachsende Bewertung riskanter Anlagen — etwa des Nasdaq, der deutlich über seinem historischen Durchschnitt notiert, oder von Unternehmensanleihen mit komprimierten Spreads — Hand in Hand mit steigenden Preisen ultradefensiver Anlagen wie Gold und Bitcoin.

Gold und Bitcoin teilen eine einzigartige Eigenschaft: Sie sind niemandes Verbindlichkeit und können nicht manipuliert werden. Sie sind die Antithese zur elastischen Liquidität des Finanzsystems. Ihre Performance erinnert daran, dass die Liquidität zwar riskante Anlagen stützt, aber gleichzeitig den Wert des Geldes verwässert. Das zeigt sich in der Aufwertung der «Outside Assets» und der Abwertung des Dollars gegenüber anderen Währungen.

Auf dem Weg zu einer neuen strategischen Allokation?

Diese Dynamiken legen nahe, dass ein diversifiziertes und resilientes Portfolio sich von den traditionellen Aktien-Anleihen-Allokationsmodellen lösen muss. Die Zukunft könnte eine ausgewogenere Mischung aus riskanten und ultradefensiven Anlagen begünstigen, besser gerüstet für die kommenden wirtschaftlichen und monetären Herausforderungen. Im Zentrum dieser Überlegung steht die Frage nach der Zukunft des Dollars und der US-Schulden.

Dieser Artikel ist eine Übersetzung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version.

← Alle Publikationen