Europäische Rigidität und amerikanische Elastizität: der Schlüssel, den Investoren nicht länger ignorieren können

Europas wirtschaftliches Hauptproblem ist weder die Inflation noch die Verschuldung noch die Demografie. Es ist die Rigidität. Eine Rigidität, die auf dem Wachstum lastet, die Wirtschaft in Krisen schwächt und — vor allem — einen Grossteil der anhaltenden Underperformance europäischer Anlagen erklärt.

Moderne Volkswirtschaften bewegen sich im Rhythmus der Liquiditäts- und Kreditzyklen. Seit der globalen Finanzkrise ist die Fähigkeit eines Systems, rasch Liquidität zuzuführen und Schocks zu absorbieren — seine finanzielle Elastizität — zu einem Grundpfeiler makroökonomischer Stabilität geworden. Diese Elastizität erklärt weitgehend, warum die grösste Volkswirtschaft der Welt seit fünfzehn Jahren nahezu ununterbrochen wächst.

Zunächst war diese Elastizität monetär. Die Zentralbanken öffneten die Schleusen durch Quantitative Easing. Später wurde sie fiskalisch. Die Regierungen stützten das Wachstum durch Schulden, die von den Finanzmärkten unmittelbar in Liquidität verwandelt wurden.

Für Investoren ist die Botschaft klar: Liquidität ist der Treibstoff der Märkte. Sie erklärt die hohen Bewertungen amerikanischer Aktien, die Geschwindigkeit der Erholungen und die Fähigkeit der Wirtschaft, Schocks zu absorbieren.

Wachstum und Krisen: zwei verschiedene Welten

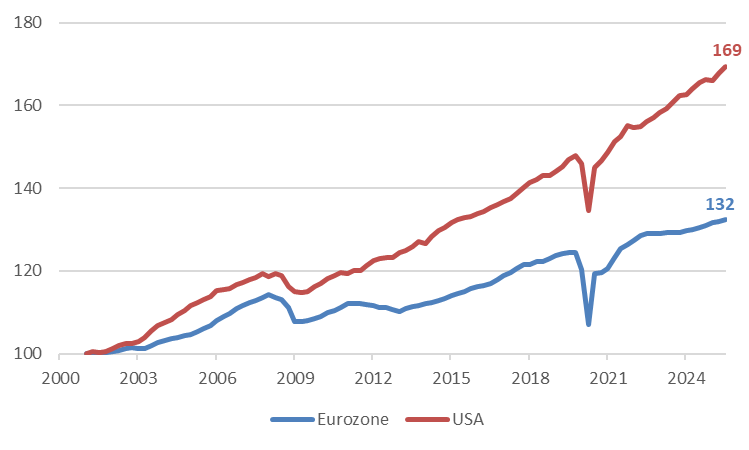

Der Kontrast zu Europa ist frappierend. Seit der Einführung des Euro 2001 ist das reale US-BIP um 69% gewachsen, gegenüber nur 32% in der Eurozone — doppelt so viel Wachstum im selben Zeitraum.

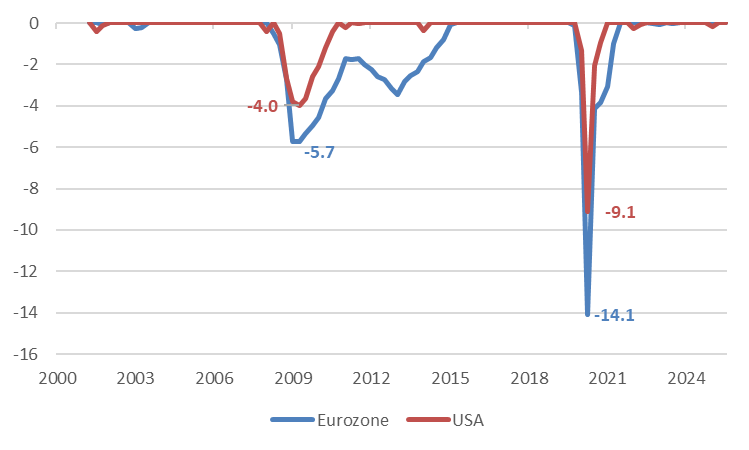

Die Lücke wird in Krisen noch deutlicher. 2008 schrumpfte die US-Wirtschaft um 4%, gegenüber 5,7% in der Eurozone, bevor sie sich rasch erholte. Europa dagegen verstrickte sich in die Staatsschuldenkrise. Dasselbe Muster zeigte sich während COVID: −9,1% in den USA gegenüber −14,1% in der Eurozone, gefolgt von einer weit schnelleren Erholung jenseits des Atlantiks.

Das ist kein Zufall. Es spiegelt radikal unterschiedliche Finanzstrukturen und Institutionen wider.

In den Vereinigten Staaten finanzieren sich Unternehmen weitgehend über die Anleihenmärkte. Die Bundesschuld — tief, einheitlich und hochliquide — bildet das Rückgrat des Finanzsystems. Liquidität zirkuliert schnell, überall, jederzeit.

In Europa bleibt die Finanzierung weitgehend bankbasiert. Die Kapitalmärkte sind fragmentiert, und die Staatsschulden bleiben national. Das Ergebnis ist ein System, das weniger flüssig, weniger reaktionsfähig und anfälliger für Schocks ist — und das Risikoanlagen für Investoren strukturell benachteiligt.

Rigidität oder Disziplin? Europas Irrtum

Die Eurozone ist von einer Krise zur nächsten gezogen. Auf der Suche nach Glaubwürdigkeit hat sie zu oft die strikte Anwendung von Regeln gewählt und Disziplin mit Rigidität verwechselt. Doch Disziplin ist nicht die Abwesenheit von Flexibilität; sie ist die Fähigkeit, Regeln anzupassen, um ein klares Ziel zu erreichen.

Als Mario Draghi 2012 seine berühmte «Whatever it takes»-Rede hielt, verkörperte er diese intelligente Disziplin: den Rahmen respektieren, ihn aber kühn nutzen, um das Wesentliche zu schützen. Fünfzehn Jahre später ringt Europa noch immer darum, aus diesem Moment ein dauerhaftes Modell zu machen.

Wirtschaftlich, finanziell, fiskalisch und politisch schwach, wird Europa rigide — und damit fragil. Die amerikanische Stärke dagegen erlaubt Flexibilität: Regeln ändern, Rahmen biegen und Ressourcen rasch mobilisieren, um die Wirtschaft zu stabilisieren.

Was bedeutet das für Investoren?

Die europäische Rigidität ist nicht nur negativ. Sie lastet auf Aktien und Immobilien, stützt aber die Währung und die Anleihen, die von strikter Disziplin tendenziell profitieren.

Umgekehrt begünstigt die finanzielle Elastizität der USA Aktien und Immobilien — um den Preis massiver Geldschöpfung und einer möglichen langfristigen Schwächung der Währung.

Europa ist keine misslungene Version der Vereinigten Staaten. Es ist ein anderes Finanzregime, mit eigenen Stärken, Schwächen und Chancen.

Für Investoren lautet die eigentliche Frage nicht, welche Seite man wählen soll, sondern welches Finanzregime welche Anlageklasse stützt — und in welcher Phase des Zyklus. Denn zieht man ein Gummiband zu weit, reisst es. Macht man das Fundament aber zu starr, bekommt es irgendwann Risse.

Dieser Artikel ist eine Übersetzung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version.

← Alle Publikationen